Життя міста Гривня міцнішає: Нацбанк оприлюднив курс валют на 27 липня

Пн 27.07.2026, 09:59

Життя міста Гривня міцнішає: Нацбанк оприлюднив курс валют на 27 липня

Пн 27.07.2026, 09:59

Життя міста Перекриття вулиць та ремонт колій: у Дніпрі тимчасово змінили схему руху понад 20 маршрутів

Пн 27.07.2026, 08:22

Життя міста Перекриття вулиць та ремонт колій: у Дніпрі тимчасово змінили схему руху понад 20 маршрутів

Пн 27.07.2026, 08:22

Життя міста Мінлива хмарність та до +31°: прогноз погоди у Дніпрі та області на 27 липня

Пн 27.07.2026, 07:18

Життя міста Мінлива хмарність та до +31°: прогноз погоди у Дніпрі та області на 27 липня

Пн 27.07.2026, 07:18

Життя в кредит: на що й скільки позичає Дніпро

Дніпровська міська рада, як і багато інших органів місцевого самоврядування в Україні, активно користується кредитами для розвитку інфраструктури. Це не примха, а необхідність – особливо в часи, коли війна і корупція руйнують все, що встигли побудувати десятиліттями.

Чергові 150 мільйонів у борг

На сесії Дніпровської міської ради 24 вересня 2025 року ухвалено рішення про залучення кредиту до 150 млн грн від АТ "Державний експортно-імпортний банк України" для будівництва електричної підстанції потужністю 16,5 МВт в Індустріальному парку "INNOVATION FORPOST" у Дніпрі. Кредит на 36 місяців із погашенням із 13-го місяця рівними частинами, змінною ставкою до 23% річних (UIRD 3М + маржа), щомісячною сплатою відсотків, пенею за прострочення, без застави чи комісій. Погашення – за рахунок міського бюджету.

Це не перший випадок: "Відомо" раніше писало, що в травні 2025 року на сесії міськради затвердили третій кредит від Європейського банку реконструкції та розвитку (ЄБРР) на 25 мільйонів євро для енергомодернізації бюджетних установ – шкіл, садочків та медичних закладів.

Чому ж міста йдуть на це? Річ у тім, що податки – це стабільний, але повільний потік грошей. А кредити дають змогу швидко запустити проєкти, які покращують життя вже сьогодні. Замість чекати роками на ремонт доріг чи утеплення багатоповерхівок, рада позичає кошти, щоб інвестувати в енергоефективність, освіту чи транспорт. Уявіть: сонячні панелі в школах зменшують рахунки за світло, а утеплені фасади – витрати на опалення. Це інвестиція в комфорт і економію для кожного з нас. Під час війни такі кроки допомагають стійкості – від ремонту пошкоджених від ракет будинків до підтримки комунальних підприємств, як у випадку з €25 мільйонами від ЄБРР для ліквідності.

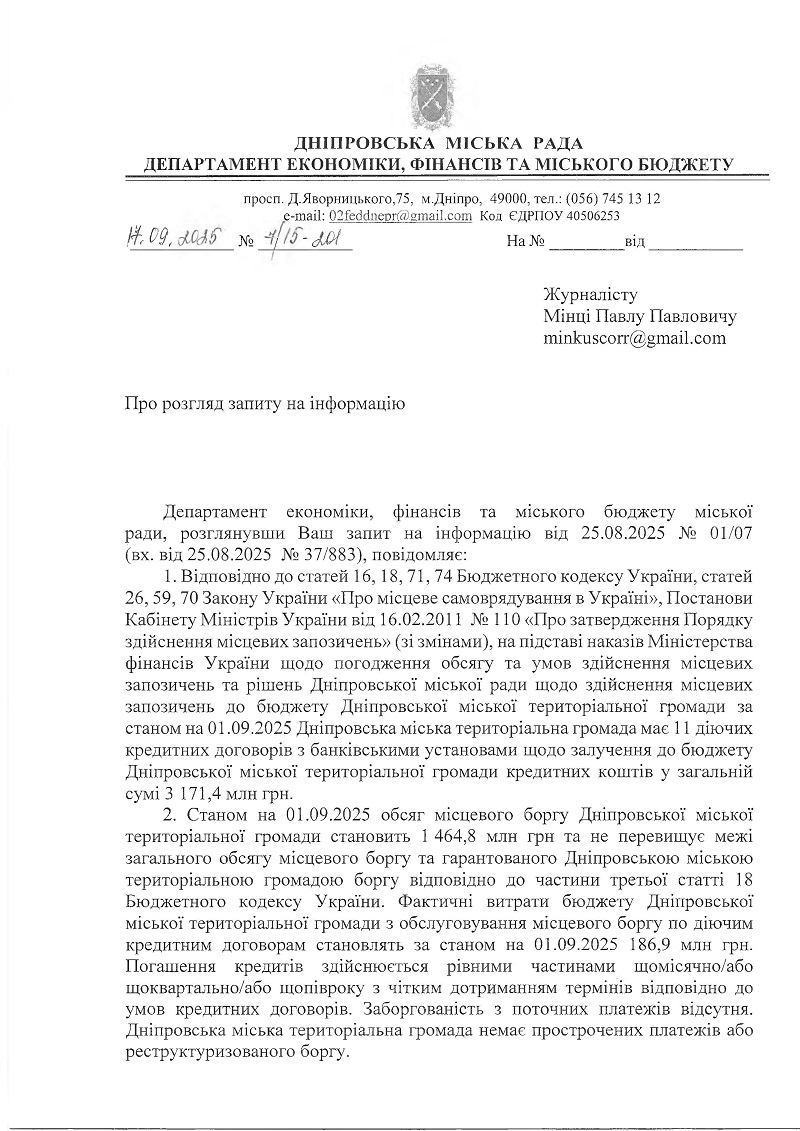

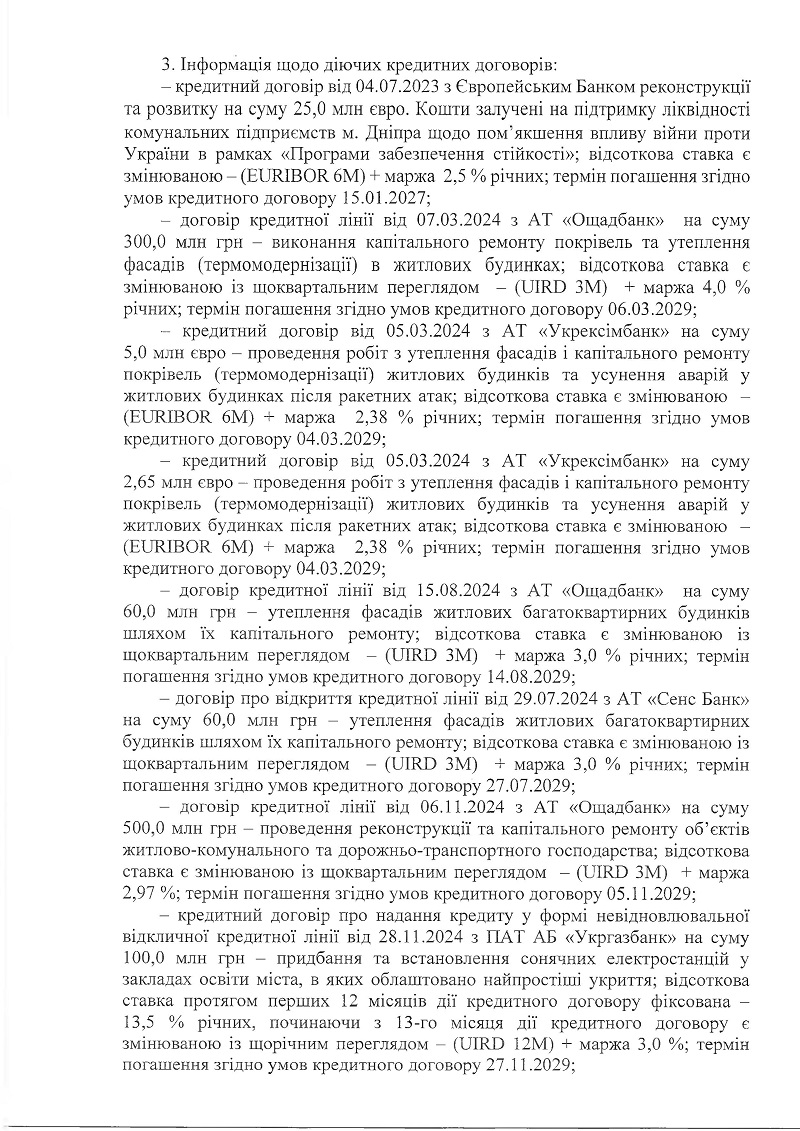

Щоб розібратися, як саме Дніпро "живе в кредит" на практиці, видання "Відомо" звернулося до Департаменту економіки, фінансів та міського бюджету з офіційним запитом. І ось що ми отримали у відповідь – інформацію станом на 1 вересня 2025 року. Загалом, у Дніпрі діє 11 кредитних договорів із банківськими установами та міжнародними партнерами на загальну суму 3 мільярди 171,4 мільйона гривень. Але реальний обсяг місцевого боргу становить 1 мільярд 464 мільйони гривень, бо частина коштів вже повернута або ще не використана повністю.

Цей борг не перевищує законодавчі межі відповідно до Бюджетного кодексу України. На обслуговування боргу (відсотки та інші платежі) за станом на 1 вересня 2025 року пішло 186,9 мільйона гривень.

Погашення здійснюється рівними частинами щомісяця, щокварталу чи раз на півроку, з дотриманням термінів кредитних договорів. Заборгованість з поточних платежів відсутня, і Дніпровська міська територіальна громада немає прострочених платежів або реструктуризованого боргу.

Для наочності ось таблиця з деталями діючих кредитних договорів, складена на основі отриманої відповіді:

|

Банк/Установа |

Дата укладання |

Сума |

Мета |

Відсоткова ставка |

Термін погашення |

|

Європейський банк реконструкції та розвитку (ЄБРР) |

04.07.2023 |

25,0 млн євро |

Підтримка ліквідності комунальних підприємств для пом'якшення впливу війни в рамках "Програми забезпечення стійкості" |

Змінювана: EURIBOR 6M + маржа 2,5% річних |

15.01.2027 |

|

АТ "Ощадбанк" |

07.03.2024 |

300,0 млн грн |

Капітальний ремонт покрівель та утеплення фасадів (термомодернізація) в житлових будинках |

Змінювана з щоквартальним переглядом: UIRD 3M + маржа 4,0% річних |

06.03.2029 |

|

АТ "Укрексімбанк" |

05.03.2024 |

5,0 млн євро |

Утеплення фасадів, капітальний ремонт покрівель (термомодернізація) житлових будинків та усунення аварій після ракетних атак |

Змінювана: EURIBOR 6M + маржа 2,38% річних |

04.03.2029 |

|

АТ "Укрексімбанк" |

05.03.2024 |

2,65 млн євро |

Утеплення фасадів, капітальний ремонт покрівель (термомодернізація) житлових будинках та усунення аварій після ракетних атак |

Змінювана: EURIBOR 6M + маржа 2,38% річних |

04.03.2029 |

|

АТ "Ощадбанк" |

15.08.2024 |

60,0 млн грн |

Утеплення фасадів житлових багатоквартирних будинків шляхом капітального ремонту |

Змінювана з щоквартальним переглядом: UIRD 3M + маржа 3,0% річних |

14.08.2029 |

|

АТ "Сенс Банк" |

29.07.2024 |

60,0 млн грн |

Утеплення фасадів житлових багатоквартирних будинків шляхом капітального ремонту |

Змінювана з щоквартальним переглядом: UIRD 3M + маржа 3,0% річних |

27.07.2029 |

|

АТ "Ощадбанк" |

06.11.2024 |

500,0 млн грн |

Реконструкція та капітальний ремонт об'єктів житлово-комунального та дорожньо-транспортного господарства |

Змінювана з щоквартальним переглядом: UIRD 3M + маржа 2,97% річних |

05.11.2029 |

|

ПАТ АБ "Укргазбанк" |

28.11.2024 |

100,0 млн грн |

Придбання та встановлення сонячних електростанцій в закладах освіти з найпростішими укриттями |

Фіксована перші 12 місяців: 13,5% річних; з 13-го місяця змінювана з щорічним переглядом: UIRD 12M + маржа 3,0% |

27.11.2029 |

|

АТ "Ощадбанк" |

12.06.2025 |

300,0 млн грн |

Капітальні ремонти з утеплення фасадів та покрівлі житлових будинків |

Фіксована перші 12 місяців: 16,10% річних; з 13-го місяця змінювана з щорічним переглядом: UIRD 12M + маржа 2,98% |

11.06.2030 |

|

ПАТ АБ "Укргазбанк" |

12.06.2025 |

210,0 млн грн |

Капітальні ремонти з утеплення фасадів житлових будинків |

Фіксована перші 12 місяців: 16,15% річних; з 13-го місяця змінювана з щорічним переглядом: UIRD 12M + маржа 3,03% |

11.06.2028 |

|

ПАТ АБ "Укргазбанк" |

12.06.2025 |

333,1 млн грн |

Придбання та встановлення сонячних електростанцій в закладах освіти, культури, спорту та підприємствах культури з найпростішими укриттями |

Фіксована перші 12 місяців: 15,5% річних; з 13-го місяця змінювана з щорічним переглядом: UIRD 12M + маржа 3,0% |

11.06.2028 |

Ці кредити спрямовані на енергоефективність (утеплення), відновлення після атак і "зелену" енергію (сонячні панелі). Ставки для гривневих кредитів включають фіксовані відсотки до 16%.

Окрім діючих, за період із 1 січня 2019 по 1 вересня 2025 року з бюджету Дніпровської міської територіальної громади було здійснено погашення зобов'язань за 11 кредитними договорами на загальну суму 5 389,1 мільйона гривень. Ось деталі:

- АТ "Ощадбанк": 3 кредитні договори, повністю погашені та закриті 02.12.2021, 20.03.2023 та 03.05.2023.

- ПАТ АБ "Укргазбанк": 4 кредитні договори, повністю погашені та закриті 02.10.2020, 08.07.2022, 20.03.2023 та 05.04.2023.

- АТ "Альфа Банк": 2 кредитні договори, повністю погашені та закриті 23.09.2022.

- АТ "Укрексімбанк": 1 кредитний договір, повністю погашений та закритий 20.03.2023.

- АТ "Таскомбанк": 1 кредитний договір, повністю погашений та закритий 09.05.2023.

Ці погашення звільнили бюджет для нових інвестицій.

Жити в кредит не так просто: ризики та корупція

Але є підводні камені. Головний ризик – відсотки. Зараз ставки коливаються від 13% до 16% річних для гривневих кредитів, плюс маржа банків, що робить повернення недешевим. Якщо економіка хитнеться – через інфляцію чи нові удари війни – обслуговування боргу може "з'їсти" частину бюджету, яку краще витратити на зарплати вчителям чи соціалку.

Граничний борг обмежений законом, але якщо прострочок накопичиться, місто ризикує репутацією та доступом до нових позик. Плюс, валютні кредити (як в євро) чутливі до курсу: якщо гривня ослабне, борг "виросте" в національній валюті. Наприклад, у проєктах з ЄБРР ставки базуються на EURIBOR плюс маржа (близько 2-2.5%), що здається низьким, але валютні коливання можуть додати витрат.

Інше питання – доцільність брати кредити саме на вказані потреби, наприклад, утеплення будинків чи встановлення сонячних панелей в школах під час воєнного стану, коли пріоритети можуть бути спрямовані на більш нагальні проблеми, пов'язані з війною.

Окрім цього, існують корупційні ризики: неодноразово підрозділи Дніпровської міської ради звинувачували в розпилі коштів на тендерах ремонтно-будівельних робіт, зокрема в скандалах навколо ремонту укриттів, дитячих лікарень та мостів, де відкривалися кримінальні провадження за підозрою в привласненні бюджетних коштів. Наприклад, "Відомо" 10.08.2024 писало, що може бути причиною обшуків в Дніпровській міській раді: корупційні схеми. А ІА АПР викрило посадовців із Департаменту капітального будівництва, які можуть бути причетні до розкрадання бюджетних коштів, зокрема тих, що отримані через кредити. Як бачимо, кредити йдуть на покращення закладів освіти, але Департамент гуманітарної політики неодноразово фігурував у кримінальних провадженнях щодо корупції.

Кредити для Дніпровської міської ради – це не лише спосіб швидкого фінансування інфраструктурних проєктів, але й стратегічний інструмент для забезпечення стійкості міста в умовах війни. Завдяки позикам від міжнародних партнерів, таких як ЄБРР, та українських банків, Дніпро інвестує в енергоефективність, відновлення пошкодженої інфраструктури та "зелені" технології, що зменшують витрати й покращують якість життя. Станом на 1 вересня 2025 року місцевий борг у 1,464 мільярда гривень залишається в межах законодавчих лімітів, а чітке дотримання графіків погашення свідчить про фінансову дисципліну.

Проте кредити несуть і ризики: високі відсоткові ставки, валютні коливання та потенційні корупційні схеми можуть ускладнити їх повернення чи знизити ефективність використання коштів. Скандали навколо тендерів і кримінальні провадження лише підкреслюють потребу в прозорості та суворому контролі. Таким чином, хоча кредити відкривають можливості для розвитку, їх використання вимагає виваженого підходу, щоб переваги переважали над потенційними загрозами.

Відомо в GoogleNews

Дізнавайся новини Дніпра першим

Підписатись

Відомо в GoogleNews

Дізнавайся новини Дніпра першим

Підписатись

Війна

Удар по Дніпру, поранені на Нікопольщині та пожежа у Павлограді: РФ атакувала область дронами, артилерією та КАБами (ФОТО)

Пн 27.07.2026, 07:47

Війна

Удар по Дніпру, поранені на Нікопольщині та пожежа у Павлограді: РФ атакувала область дронами, артилерією та КАБами (ФОТО)

Пн 27.07.2026, 07:47

Війна Вдень 26 липня окупанти понад 40 разів били по Дніпропетровщині: постраждали люди (ФОТО)

Нд 26.07.2026, 18:42

Війна Вдень 26 липня окупанти понад 40 разів били по Дніпропетровщині: постраждали люди (ФОТО)

Нд 26.07.2026, 18:42

Війна Масована атака на Кривий Ріг: ворожий БпЛА влучив у приватне домоволодіння

Нд 26.07.2026, 14:51

Війна Масована атака на Кривий Ріг: ворожий БпЛА влучив у приватне домоволодіння

Нд 26.07.2026, 14:51

Війна Ворог майже два десятки разів атакував три райони Дніпропетровщини: є поранений та руйнування

Нд 26.07.2026, 09:33

Війна Ворог майже два десятки разів атакував три райони Дніпропетровщини: є поранений та руйнування

Нд 26.07.2026, 09:33

Війна Кривавий удар по Дніпропетровщині: через російські обстріли загинуло двоє людей

Сб 25.07.2026, 18:45

Війна Кривавий удар по Дніпропетровщині: через російські обстріли загинуло двоє людей

Сб 25.07.2026, 18:45

Актуально "Татові кольори": у Дніпрі знімають фільм про ветерана, якого повернула до життя донька

Чт 23.07.2026, 19:00

Актуально "Татові кольори": у Дніпрі знімають фільм про ветерана, якого повернула до життя донька

Чт 23.07.2026, 19:00

Інтерв’ю Василь Ярощук: "Спортсмени прагнули підтримати ЗСУ, створивши патріотичний символ у Дніпрі"

Вт 14.07.2026, 10:53

Інтерв’ю Василь Ярощук: "Спортсмени прагнули підтримати ЗСУ, створивши патріотичний символ у Дніпрі"

Вт 14.07.2026, 10:53

Інтерв’ю Валерій Гарагуц: "Вирішив більше не чекати й почав здійснювати свої мрії"

Нд 12.07.2026, 09:14

Інтерв’ю Валерій Гарагуц: "Вирішив більше не чекати й почав здійснювати свої мрії"

Нд 12.07.2026, 09:14

Інтерв’ю Віктор Гунькін: "Дружина для мене – на першому місці, не можу залишити її саму хоч на мить"

Сб 11.07.2026, 14:15

Інтерв’ю Віктор Гунькін: "Дружина для мене – на першому місці, не можу залишити її саму хоч на мить"

Сб 11.07.2026, 14:15

Актуально Історія як немедична реабілітація: десантники Січеславської бригади – у пошуках коріння ідентичності (ФОТО, ВІДЕО)

Пн 06.07.2026, 19:32

Актуально Історія як немедична реабілітація: десантники Січеславської бригади – у пошуках коріння ідентичності (ФОТО, ВІДЕО)

Пн 06.07.2026, 19:32

Інтерв’ю Капелан-мусульманин: Люди розчаровуються в житті, втрачають орієнтири, не бачать справедливості

Пн 06.07.2026, 10:36

Інтерв’ю Капелан-мусульманин: Люди розчаровуються в житті, втрачають орієнтири, не бачать справедливості

Пн 06.07.2026, 10:36

Актуально Коли кожен крок має значення: як дніпрянам допомагають повернути мобільність

Пт 03.07.2026, 11:28

Актуально Коли кожен крок має значення: як дніпрянам допомагають повернути мобільність

Пт 03.07.2026, 11:28

Валерій Пекар

Підприємець, викладач бізнес-шкіл

Ілюзія безпеки: чому російське суспільство добровільно відмовилося від реальності

Валерій Пекар

Підприємець, викладач бізнес-шкіл

Ілюзія безпеки: чому російське суспільство добровільно відмовилося від реальності

Вадим Денисенко

Політолог, медіаменеджер

Розмова Рубіо-Лавров. Чи зможе Росія провести економічну блокаду України

Вадим Денисенко

Політолог, медіаменеджер

Розмова Рубіо-Лавров. Чи зможе Росія провести економічну блокаду України

Володимир Фесенко

Український політолог

Що робити з Федоровим і Сирським?

Володимир Фесенко

Український політолог

Що робити з Федоровим і Сирським?

Микола Лукашук

Голова Дніпропетровської обласної ради

Нова реальність для Павлограда: чому перший удар КАБом змінює правила безпеки

Микола Лукашук

Голова Дніпропетровської обласної ради

Нова реальність для Павлограда: чому перший удар КАБом змінює правила безпеки

Віктор Ягун

Генерал-майор запасу СБУ, колишній заступник голови СБУ, громадський діяч

Новий Кабмін і фронт: чому якість держуправління тепер вирішує долю війни

Віктор Ягун

Генерал-майор запасу СБУ, колишній заступник голови СБУ, громадський діяч

Новий Кабмін і фронт: чому якість держуправління тепер вирішує долю війни

Віталій Портников

Український журналіст, публіцист, письменник, телеведучий

Чому напади на українців у Польщі – це привід замислитися про цінність власної держави

Віталій Портников

Український журналіст, публіцист, письменник, телеведучий

Чому напади на українців у Польщі – це привід замислитися про цінність власної держави

Драпатий Михайло Васильович

Головнокомандувач Збройних сил України

Драпатий Михайло Васильович

Головнокомандувач Збройних сил України

Краснов Загід Геннадійович

Підприємець, політик, громадський діяч та лідер партії та однойменної громадської організації «Громадська сила»

Краснов Загід Геннадійович

Підприємець, політик, громадський діяч та лідер партії та однойменної громадської організації «Громадська сила»

Тищенко Микола Миколайович

Народний депутат Верховної Ради IX скликання

Тищенко Микола Миколайович

Народний депутат Верховної Ради IX скликання

Камінський Іван Миколайович

Селищний голова Слобожанської селищної ради

Камінський Іван Миколайович

Селищний голова Слобожанської селищної ради